Contribuabilii pentru care determinarea venitului anual se efectueaza in sistem real au obligatia sa completeze Registrul de evidenta fiscala, in vederea stabilirii venitului net anual, conform art. 68 alin. (8) din Codul fiscal.

Completarea corecta a Registrului de evidenta fiscala are o importanta majora, acesta fiind documentul in baza caruia contribuabilul persoana fizica se autoimpune, atat pentru impozit, cat si pentru contributii.

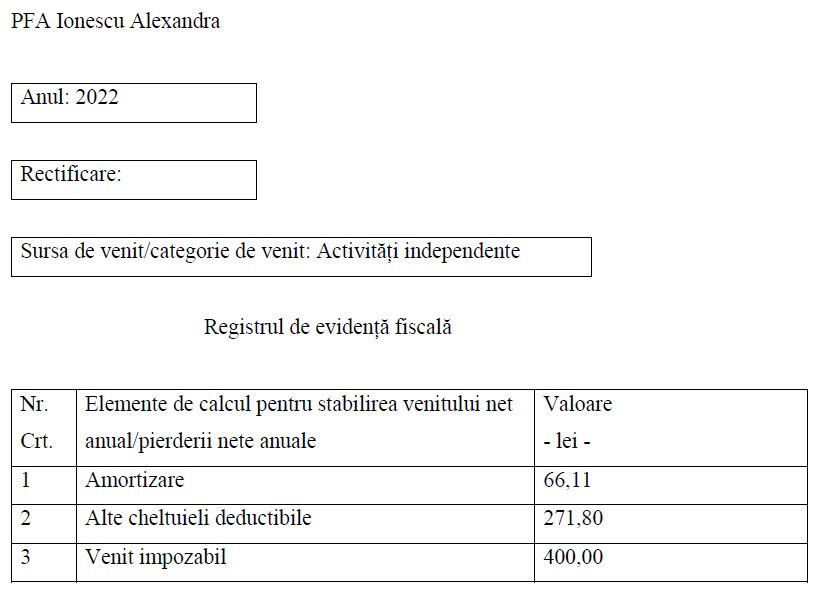

Astazi discutam despre urmatorul caz practic: PFA Ionescu Alexandra, neinregistrata in scopuri de TVA s-a infiintat la inceputul lunii noiembrie 2022 si desfasoara activitate de productie.

In cursul lunilor noiembrie si decembrie 2022, s-au efectuat urmatoarele operatiuni:

- Se deschide contul curent la banca si se depune numerar 10.000 lei;

- Se primeste o factura pentru achizitia unui blat de lucru - 1 bucata – 4.000 lei + TVA 760 lei = 4.760 lei. Factura este achitata din contul curent la banca;

- Se achizitioneaza materii prime in valoare totala de 261,8 lei. Factura este achitata din contul curent la banca;

- Pentru operatiunile efectuate prin contul curent, banca percepe comisioane in valoare de 10 lei;

- In cursul perioadei s-au obtinut produse finite. Pentru acestea s-au consumat materii prime in valoare de 150 lei, conform bonurilor de consum;

- Amortizare inregistrata in cursul anului 2022: 66,11 lei.

- Se vand produsele finite catre o societate comerciala si se emite factura in valoare de 400 lei. Se incaseaza prin banca contravaloarea facturii emise.

PFA cu activitate de productie. Cum se completeaza Registrul de evidenta fiscala? Solutia problemei:

Se va stabili tratamentul cheltuielilor si veniturilor inregistrate si se va intocmi Registrul de evidenta fiscala.

- Se deschide contul curent la banca si se depune numerar 10.000 lei; Aporturile in numerar sau echivalentul in lei al aporturilor in natura facute la inceperea unei activitati sau in cursul desfasurarii acesteia nu sunt considerate venituri brute pentru PFA, conform art. 68 alin. (3) lit. a) din Codul fiscal. Astfel, suma depusa in contul curent nu se va inregistra in Registrul de evidenta fiscala.

- Se primeste o factura pentru achizitia unui blat de lucru - 1 bucata – 4.000 lei + TVA 760 lei = 4.760 lei. Factura este achitata din contul curent la banca;

Blatul de lucru este un mijloc fix. Cheltuielile de achizitionare sau de fabricare a bunurilor si a drepturilor amortizabile din Registrul-inventar nu sunt deductibile. Valoarea imobilizarilor achizitionate se recupereaza prin intermediul amortizarii. In Registrul de evidenta fiscala nu se va inscrie aceasta achizitie.

- Se achizitioneaza materii prime in valoare totala de 261,8 lei. Factura este achitata din contul curent la banca;

Aceasta achizitie este efectuata in scopul desfasurarii activitatii economice si reprezinta o cheltuiala deductibila integral, factura fiind achitata. Pentru ca PFA este neplatitoare de TVA, in Registrul de evidenta fiscala se va inscrie valoarea bunurilor inclusiv TVA, respectiv 261,8 lei.

- Pentru operatiunile efectuate prin contul curent, banca percepe comisioane in valoare de 10 lei;

Comisioanele bancare sunt cheltuieli deductibile integral si se vor evidentia in Registrul de evidenta fiscala.

- In cursul perioadei s-au obtinut produse finite. Pentru acestea s-au consumat materii prime in valoare de 150 lei, conform bonurilor de consum; Potrivit art. 68 alin. (4) lit. b) din Codul fiscal, una dintre conditiile generale pe care trebuie sa le indeplineasca cheltuielile efectuate in scopul desfasurarii activitatii independente, pentru a putea fi deduse, in functie de natura acestora este sa fie cuprinse in cheltuielile exercitiului financiar al anului in cursul caruia au fost platite.

Daca materiile prime achizitionate nu ar fi fost platite, nu ar fi putut fi deduse la calculul impozitului pe venit, chiar daca ar fi fost consumate.

Daca nu ar fi deduse la calcului impozitului pe venit materiile prime decat in baza bonurilor de consum, in anul urmator nu ar mai fi respectata conditia de la art. 68 alin. (4) lit. b) din Codul fiscal, deci nu vor mai putea fi deduse in anul urmator. Astfel, Bonurile de consum intocmite nu influenteaza Registrul de evidenta fiscala, cheltuielile cu materiile prime fiind evidentiate in baza facturii si a documentului de plata.

- Amortizare inregistrata in cursul anului 2022: 66,11 lei. Suma amortizarilor se va inscrie in Registrul de evidenta fiscala.

- Se vand produsele finite catre o societate comerciala si se emite factura in valoare de 400 lei. Se incaseaza prin banca contravaloarea facturii emise.

Veniturile rezultate din desfasurarea activitatii sunt venituri impozabile si se vor inscrie in Registrul de evidenta fiscala.

Pe baza datelor de mai sus putem determina impozitul pe venit si putem intocmi Registrul de evidenta fiscala:

Se insumeaza veniturile din activitate:

- Venituri din activitate: 400 lei

Se determina cheltuielile deductibile (nu exista cheltuieli de protocol sau sponsorizari):

Achizitie materii prime: 261,8 lei

Comisioane bancare: 10 lei

Cheltuieli cu amortizarea: 66,11 lei

Total cheltuieli deductibile: 337,91 lei

Situatie impozit:

Venituri impozabile: 400 lei

Cheltuieli deductibile: 337,91 lei

Venit net impozabil: 400 lei - 337,91 lei = 62,09 lei

Impozit pe venit: 62,09 lei x 10% = 6 lei

Intocmire Registru de evidenta fiscala

Lucrarea "Registrul de Evidenta Fiscala PFA" prezinta si analizeaza toate aceste noutati din domeniu. In plus, contine exemple practice de calcule. Totul ca sa va fie cat mai usor sa intelegeti si sa aplicati corect cerintele legii.

Click AICI pentru comanda >>

Registrul de Evidenta Fiscala PFA: tot ce trebuie sa stiti in 2024

Registrul de Evidenta Fiscala PFA: tot ce trebuie sa stiti in 2024

Registrul de Evidenta Fiscala: Cum se completeaza corect si ce NU se inregistreaza in REF

Registrul de Evidenta Fiscala: Cum se completeaza corect si ce NU se inregistreaza in REF

Cadouri de Paste pentru PFA-uri: reduceri la lucrarile favorite si transport gratuit

Cadouri de Paste pentru PFA-uri: reduceri la lucrarile favorite si transport gratuit

Registrul de Evidenta Fiscala: cine are aceasta obligatie si cum se completeaza corect

Registrul de Evidenta Fiscala: cine are aceasta obligatie si cum se completeaza corect

Surprize de Paste pentru PFA: Reduceri de pana la 75% si transport gratuit pentru ghiduri fiscal-contabile

Surprize de Paste pentru PFA: Reduceri de pana la 75% si transport gratuit pentru ghiduri fiscal-contabile

Resurse valoroase pentru PFA: Solutii practice in doua ghiduri esentiale

Resurse valoroase pentru PFA: Solutii practice in doua ghiduri esentiale

Ziua Nationala a Contabilului Roman: Reduceri de pana la 70% la lucrari de specialitate si Transport GRATUIT!

Ziua Nationala a Contabilului Roman: Reduceri de pana la 70% la lucrari de specialitate si Transport GRATUIT!

Cadouri de Sarbatori pentru PFA: Profita de REDUCERI de pana la 80% si transport GRATUIT la toate produsele fiscal-contabile!

Cadouri de Sarbatori pentru PFA: Profita de REDUCERI de pana la 80% si transport GRATUIT la toate produsele fiscal-contabile!

Fisa sintetica pe platitor: ce este, care sunt avantajele ei si cum o obtinem de la ANAF

Fisa sintetica pe platitor: ce este, care sunt avantajele ei si cum o obtinem de la ANAF

PFA la norma de venit si drepturi de autor: Contributiile datorate prin Declaratia Unica

PFA la norma de venit si drepturi de autor: Contributiile datorate prin Declaratia Unica

Venituri obtinute din peste 5 contracte de inchiriere: Care sunt obligatiile fiscale?

Venituri obtinute din peste 5 contracte de inchiriere: Care sunt obligatiile fiscale?