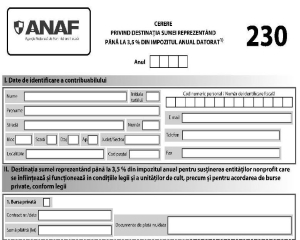

Ordinul nr. 15/2021 (MO nr. 34/2021) cuprinde noul formular 230 pentru 2021.

Acest act normativ aproba Procedura privind stabilirea sumei reprezentand pana la 3,5% din impozitul anual datorat pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult, precum si pentru acordarea de burse private, conform legii, precum si a modelului si continutului unor formulare.

Prevederile Ordinului nr. 15/2021 se aplica pentru directionarea de catre contribuabili a sumei reprezentand pana la 3,5% din impozitul anual datorat pe veniturile realizate incepand cu anul 2020.

Formularul 230 - cine il depune?

Formularul se completeaza si se depune de catre persoanele fizice care realizeaza urmatoarele venituri din Romania:

– venituri din salarii si asimilate salariilor;

– venituri din pensii;

– venituri din activitati independente/activitati agricole, impuse pe baza de norma de venit;

– venituri din activitati independente realizate in baza contractelor de activitate sportiva, pentru care impozitul se retine la sursa;

– venituri din drepturi de proprietate intelectuala, altele decat cele pentru care venitul net se determina in sistem real;

– venituri din cedarea folosintei bunurilor, pentru care venitul net se determina pe baza cotelor forfetare de cheltuieli sau pe baza normelor de venit.

Contribuabilii completeaza formularul in urmatoarele situatii:

a) au efectuat in anul de raportare cheltuieli pentru acordarea de burse private, conform legii, si solicita restituirea acestora;

b) dispun asupra destinatiei sumei reprezentand pana la 3,5% din impozitul anual pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii sau unitatilor de cult.

Contribuabilii nu pot dispune asupra destinatiei unei sume reprezentand pana la 3,5% din impozitul datorat pentru indemnizatiile prevazute la art. XI si XV din Ordonanta de urgenta a Guvernului nr. 30/2020 pentru modificarea si completarea unor acte normative, precum si pentru stabilirea unor masuri in domeniul protectiei sociale in contextul situatiei epidemiologice determinate de raspandirea coronavirusului SARS-CoV-2, aprobata cu modificari si completari prin Legea nr. 59/2020, si in Ordonanta de urgenta a Guvernului nr. 120/2020 privind instituirea unor masuri de sprijin destinate salariatilor si angajatorilor in contextul situatiei epidemiologice determinate de raspandirea coronavirusului SARS-CoV-2, cu modificarile ulterioare.

Formularul 230 - termenul de depunere

Una dintre noutatile anului 2021 este ca formularul 230 are alt termen de depunere.

– pana la data de 25 mai inclusiv a anului urmator celui de realizare a venitului, sub sanctiunea decaderii.

Formularul 230 in 2021 - informatii despre completare

Formularul se completeaza in doua exemplare:

– originalul se depune, dupa caz, la:

a) organul fiscal in a carui raza teritoriala contribuabilul are adresa unde isi are domiciliul, potrivit legii, sau adresa unde locuieste efectiv, in cazul in care aceasta este diferita de domiciliu, pentru persoanele fizice care au domiciliul fiscal in Romania;

b) organul fiscal central competent, potrivit legii, pentru administrarea contribuabililor persoane fizice fara domiciliu fiscal in Romania.

– copia se pastreaza de catre contribuabil sau de catre imputernicitul acestuia.

Formularul 230 se completeaza de catre contribuabili sau de catre imputernicitii acestora, potrivit dispozitiilor Legii nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, inscriind corect, complet si cu buna-credinta informatiile prevazute de formular.

Persoanele fizice care opteaza pentru directionarea sumei reprezentand pana la 3,5% din impozitul anual pentru sustinerea mai multor entitati nonprofit/unitati de cult, precum si pentru acordarea de burse private completeaza in mod corespunzator formularul „Anexa nr. ... la Cererea privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat“.

Cum determinam corect veniturile PFA

Cum determinam corect veniturile PFA

Corectare eroare in factura de achizitie pe numele PF in loc de PFA

Corectare eroare in factura de achizitie pe numele PF in loc de PFA

Activitatea PFA si cifra de afaceri de 220.000 lei. Ce activitati includem la depasirea plafonului de TVA?

Activitatea PFA si cifra de afaceri de 220.000 lei. Ce activitati includem la depasirea plafonului de TVA?

Modificari pentru microintrprinderi: normele de aplicare a Codului fiscal, modificate din nou

Modificari pentru microintrprinderi: normele de aplicare a Codului fiscal, modificate din nou

Taxe PFA: Exemplu practic de calcul si baza legala

Taxe PFA: Exemplu practic de calcul si baza legala

![PFA cu pierdere fiscala: Obligatii CAS si CASS pentru anul 2024 [Studiu de caz]](https://www.portalpfa.ro/dbimg_small/articole_64/greseli-conta_2835.jpg) PFA cu pierdere fiscala: Obligatii CAS si CASS pentru anul 2024 [Studiu de caz]

PFA cu pierdere fiscala: Obligatii CAS si CASS pentru anul 2024 [Studiu de caz]

Venituri PFA cumulate cu cele ale societatii: Atentie la verificarea plafonului de microintreprindere!

Venituri PFA cumulate cu cele ale societatii: Atentie la verificarea plafonului de microintreprindere!

Esalonarea la plata: Conditii de acordare, perioada si procedura de solicitare

Esalonarea la plata: Conditii de acordare, perioada si procedura de solicitare

Contabilitatea in Agricultura: Noutati fiscale si exemple de monografii

Contabilitatea in Agricultura: Noutati fiscale si exemple de monografii